您当前位置:民众健康网_引领民众健康生活 >> 健康资讯 >> 浏览文章

光大永明人寿提醒80后:你的养老规划了吗?

来源:佚名 文章热词:

光大永明 加入时间:2022-9-30 15:19:18

要说最“神奇”的一代人,那一定是8090后。

步入社会的时候,房价飞涨、996和消费主义横行;

人到中年,赶上债务危机末期,顶着压力游走在失业边缘;

等老了还得面对人口老龄化,可能领取的养老金金额不一定达到我们预期

有同感的点个赞!

一、那么80后,该如何规划养老呢?

有人说,「社保退休金」不行吗?

退休金当然行。只不过,如果想要更加品质的养老生活,单纯社保退休金可能不大够。

如果想要保持生活品质不降低,甚至希望品质养老,可以在社保退休金的基础上,额外做一些规划。

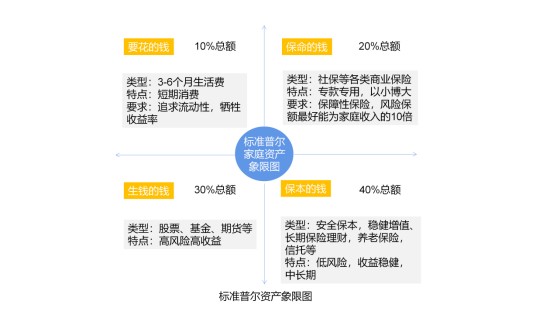

下图中,社保退休金,终身商业养老年金,都有一个共同的特点,与生命等长,活多久领多久,且确定属于我们本人,不会被任何他人侵占,也不会一次性花光,确保我们在年迈岁月后都能每月获得一定金额的养老金,确保我们终身都有不错的养老金,这是确保我们终身都“活的不差”的底线,所以属于基础养老的范畴。

第二个选项是「以房养老」

房子作为一项重要的固定资产,相信是很多人投资方式。

不过房子这样的固定资产,也有一定的弊端呢。

比如说:变现不方便,真要有个急事,着急出手也需要一个周期。

再比如说,现在都是【房住不炒】的大环境下,房产有一定的投资价值,但投资属性相对弱化。

更何况,如果到了七老八十,折现出一套房子,多则大几百万,一次性到手这么多资产,怎么规划怎么花也是一项大难题,真难为了自己,七老八十了还要伤脑筋。

第三个选项是[股票基金等]

股票基金作为高风险高收益理财方式,相信大多数人都有涉猎。

不过标准普尔资产象限图告诉我们,合理投资,鸡蛋不要放在一个篮子里哦。

以上家庭资产配置思路仅供参考,切勿生搬硬套。

建议根据家庭情况出发,如果是风险偏好者,又有一定的投资基础,可以多挪一点钱到风险账户。

但是,无论如何,我们都要留一份【保本的钱】,做一些中长期的规划。

二、80后的养老补充,什么样才是正确的姿势呢?

在养老三支柱中,社保养老金和企业年金的金额在国家体制和企业机制下,个人调控空间小,我们可以通过提高第三支柱即购买商业养老年金的方式提高基础养老的占比。

好的商业养老保险长什么样呢?

1、终身领取、领取期限与生命等长

根据您的投保年龄、缴费方式及领取形式确定未来养老年金金额,保险期间直到终身,提供与生命等长的养老金保障,活多久领多久!

开始领取年龄:男性60岁起,女性55岁起,并可以根据自身情况调整开始领取年龄。

2、安心稳健、保证领取20年,

保证领取20年,避免因提早身故导致的年金损失。

3、年交月交,灵活选择

缴费方式可选趸交或者期交(3年/5年/10年/15年/20年/30年),如选择期交,还可以选择按月交费,轻松选择轻负担。

4、年领月领,按需规划

可以按个人需求规划领取方式,可选择按年领取或按月领取,在领取前调整即可

5、养老社区,提前锁定

达到一定保费,提前锁定养老社区服务

单张保单累计保费将大于等于30万元,可获得养老社区(旅居)优享权

单张保单累计保费将大于等于70万元,可获得养老社区(长居)优享权

单张保单累计保费将大于等于100万元,可获得养老社区(长居、旅居)优享权

注:入住权益人包括投保人、投保人的配偶、投保人的父母、投保人配偶的父母。

这个商业养老年金保险就是光大永明人寿推出的光大永明乐享逸生养老年金保险,产品立足“保险姓保”的理念,突出年金险的年金领取优势,提供更加优质的保障,细心的朋友可以自行参照,为将来的老年生活增加一个稳稳的“安全垫”,产品上线就受到消费者广泛认同。

加注:

1.本产品适用条款:《光大永明光明一生(e享版)养老年金保险(互联网专属)》。

2. 养老社区服务由光大养老健康产业发展有限公司提供解释,光大永明人寿负责保险产品的承保、理赔、咨询、服务。

3. 本资料仅供您理解产品时参考,保险公司与您的一切权利义务以保险条款为准。

最新文章